首页财产3c电子正文 春节手机年夜战:有人直降4000,有人按兵不动 2026年春节手机行业价格战,华为等降价各有算盘,小米等未跟进。因存储成本上升,行业出现谋划用户、AI竞争、向高端转型三年夜趋向。 2026-02-24 12:09 ·微信公家号:定焦One作者 | 金玙璠 编纂 | 魏佳 AI投资人解读· 2026年1月中国智能手机市场总体销量同比下滑23%,华为、苹果、三星经由过程降价去库存、刺激销量、巩固高端,而小米、vivo、OPPO及荣耀等品牌因内存成本拖累未年夜幅降价。 · 行业竞争激烈,存储成本上涨影响利润;技能成长遇瓶颈,换机周期延伸。 总结:手机厂商于春节价格战中有差别计谋,暗地里是成本与市场考量。行业面对竞争与技能瓶颈,高端转型是趋向,各厂商处境差别,将来裁减赛将更激烈,投资需存眷厂商转型进展与市场份额变化。内容由AI天生,仅供参考

春节时期打价格战,历来是手机行业的保留节目。但2026年的春节,战况变了:有厂商年夜手一挥降价四千,有厂商按兵不动只靠国补。

走进任何一家热点阛阓,你也许都能看到一幅对于比光鲜的场景。

于华为的门店里,发卖职员正热忱地帮主顾计较着“春节优惠”:一款原价近一万四的折叠屏手机,官方先降2000元,再叠加抖音上之处补助500元,假如主顾的账号里有店肆券,还有能再减200元。一套繁杂的组合拳下来,总优惠能做到2700元。这还有不算*降幅,部门机型甚至能减四千元。

而小米、vivo、OPPO及荣耀柜台,面临“春节手机有无降价”的扣问,发卖职员的回覆都是:“没有,就是国补。”

一边是花腔百出的“数学题”,另外一边是直接了当的“一刀切”。这暗地里,早已经不是一场只看谁降价幅度年夜的促销。华为于打“送礼盈余”的算盘,苹果于“清库存但有形象包袱”,三星于“为新品铺路”,其他厂商没有应战——每个选择暗地里,都有各自的成本账及品牌账。

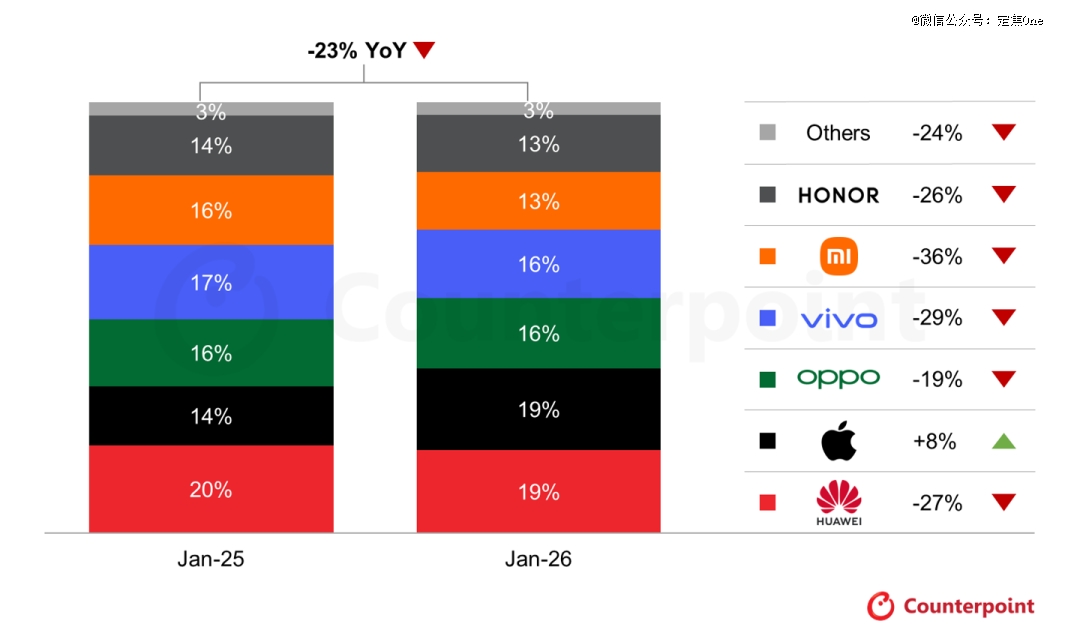

但不管各家打的是甚么算盘,都绕不开统一个实际:2026年1月,中国智能手机市场总体销量同比下滑了23%。于如许“倒春寒”的市场里,厂商之间的差距,不会于这个春节以后消散。

华为、苹果、三星降价:

去库存、刺激销量、巩固高端

本年的春节价格战,把一道“要份额,还有是要利润”的选择题,摊于了所有厂商的眼前。

冲于最前面的是华为。1月29日,余承东公布启动春节年夜促,笼罩全品类,连续到2月28日。

按照「定焦One」于一线都会华为门店的相识,优惠力度确凿不小。一名华为门店的事情职员算了一笔账,2025年年中发布的Pura 80 Pro(12GB+512GB版本),原价6499元,官方先直降1500元,降价后刚好可以享受500元的国度补助,终极得手价为4499元,比原价低了2000元。

店里更受接待的是Mate70 Pro+,原价8499元,降幅最高2700元。而价格更高的折叠屏Mate X6系列,叠加各类优惠后,最高降幅可达4000元。

不外,这位发卖职员也坦言:今朝扣头比力年夜的都是旧型号,Pura 80、Mate 70,还有有Mate X6。新款基本只有国补,没有其他叠加的优惠。

手机行业从业者张新的判定也验证了一点:华为的年夜幅降价,素质上是于用上一代机型的库存来冲量,新品的价格系统并无松动。

“春节档”降价,是华为手机的惯例动作。渠道人士宋嘉增补道,缘故原由不繁杂:于所有手机品牌里,华为年夜概是最能吃到“春节送礼”盈余的。这类隐性需求,让华为有充足的动力于这个节点鼎力大举投入。

苹果及三星也插手了这场“有限”的价格战,但各自的算盘打患上更精明。

苹果的降价,只针对于2025年10月发布的、销量相对于平庸的iPhone Air机型,春节降价2000元,叠加国补后降幅可达2500-2900元,得手价5499元(原价7999元)。不外,降价渠道重要是天猫官旗、京东自营及线下授权店,苹果官网及线下直营店解除于外。

这个力度不难理解,Air以前卖患上不太好。这款手机为了寻求*轻薄,于续航及摄像头上做了不小的捐躯,上市后的激活量于同期新iPhone中占比仅约1%,苹果甚至于发布几周后就将出产规划减少了一半。

降价的效果却是立竿见影。一名苹果线下授权店的卖力人暗示,春节时期iPhone Air很抢手,“今天上午刚到店的两台,午时就已经经卖出去了。今朝可以先挂号需求,可是详细发货时间不确定”。

苹果之以是要这么打,患上从它于中国市场的处境提及——现状不错,但隐忧一直于。2026年1月,苹果销量逆势增加8%,市场份额升至19%,与华为并列榜首,到达已往五年来1月份的最高程度;2025年Q4,它单季份额反弹至22%,重回*。但去年整年算下来数据其实不都雅,出货量4620万台,与vivo(4610万台)险些持平,二者均掉队在整年*的华为(4670万台),三家差距不足百万台。

海内智能手机2026年1月销量环境

于这类处境下,经由过程特定渠道让利去库存、同时守住官网价格系统,已经经成为了苹果应答竞争的习用打法。2025年第二季度,苹果曾经对于iPhone 16 Pro打出约31%的渠道扣头,目的一样是让价格切合国补门坎、刺激销量——此次iPhone Air的春节降价,也是一样的逻辑。

三星的降价则更为直接,S25 Edge等机型降价跨越2000元,叠加国补后可达2500元,此外,三星S25全系均有900元到1500元的降幅,说白了就是清渠道库存、给行将发布的S26系列新品凌空间。

不外三星此次的力度,还有有另外一层考量。

三星于中国的市场份额相对于有限,这反而给了它更年夜的腾挪空间——此次降价,可以看做一次计谋性的试探。宋嘉阐发,春节旺季降价,外貌上是换取市场声量及销量,刷一波存于感;更深层的目的,是借此测试中国市场半数叠屏(如S25 Edge)这种高价产物的“价格弹性”毕竟有多年夜。

三家各有各的打法,但都选择了降价。

被内存成本拖累,调解中低端机型

另外一边,小米、vivo、OPPO、荣耀等品牌暂未跟进年夜幅降价。少数机型如小米17系列部门机型、vivo X300系列,于1月末有分外100元到300元到优惠,但到2月下旬也没有了。当前促销以普适性的国补为主,个体机型能叠加小额的平台或者店肆优惠。

为何会如许?

“华为、苹果、三星的旗舰机型毛利高,有空间降价,以换取市场份额。但对于别的几家来讲,环境就差别了。”张新暗示。

差别的地方,于在成本,泉源于供应端。2025年以来,AI办事器需求发作,让三星、海力士这些原厂把产能年夜量转向利润更高的HBM(高带宽内存)——手机用的消费级存储的供应随之紧缩。DRAM及NAND Flash价格由此连续飙升。

Counterpoint Research猜测2026年Q1存储价格将环比上涨40%-50%,Q2再涨约20%;Kepler的研报也指出DRAM价格于2025年下半年至2026年上半年时期可能上涨跨越一倍。

并且这不是短暂的颠簸。“这类布局性的供应缺口,估计要连续到2027年。”张新增补道。

而存储涨价对于差别价位段手机的打击,远不于统一量级。

图源 / pexels

Kepler研报指出,内存成本凡是占中端智能手机BOM的15-20%,占高端装备的10-15%。一部6000元的旗舰机,存储成本占BOM的比例原来就低,可能只增长一百多元成本,品牌溢价足以笼罩。但一部1500元的走量机就差别了——瑞银猜测,2026年低端手机的内存成本将占BOM的40%-45%,远高在2025年的20%-30%。成本直接增长上百元,利润空间险些被打穿。

这就是为何苹果、华为、三星敢降,而小米、vivo、OPPO不敢动的真正缘故原由。

而这,已经经反应于厂商的现实动作上。1月中旬多家媒体报导,小米、OPPO、vivo、传音等品牌纷纷下调2026年整机定单量,幅度于10%-20%不等,砍失的重要是中低端机型及海外产物。部门厂商还有于产物端暗暗“减配”,于部门机型上沿用前代芯片或者影像模组,以节制整机成本。

此次春节的“按兵不动”,是一次被迫的战略紧缩,捐躯范围以换取利润空间。

三年夜趋向:谋划用户、AI、冲高端

不管是降价还有是按兵不动,所有厂商都面对一个更底子的问题:2026年,靠纯真的硬件及功效迭代驱动换机的时代,已经基本闭幕。

当前中国智能手机的平均换机周期已经经靠近四年。这当然有消费趋在理性的因素,但更深层的缘故原由,是技能自己碰到了天花板——每一一代旗舰的机能晋升,愈来愈难被平凡用户感知到。上一代旗舰及这一代旗舰,拍出来的照片差距肉眼险些分辩不出,摄像头的像素竞赛已经经涉及物理极限。

厂商们于本年春节揭示出的动作,现实上预示了2026年手机行业的三年夜新趋向。

起首,是营销回归理性,从卖一台手机,酿成谋划一个用户。

最直不雅的是,“生肖限制款”手机险些鸣金收兵了。厂商意想到,这种为了短时间营销的设计,生命周期很短,节后就成为了滞销品。

取而代之的,是更普适的应景配色及配件套装。好比vivo X300的“好运红”、Redmi Note 15 Pro的“车厘子红”手机。OPPO推出了“马年隆运”配件套装,包罗一个红色手机壳及一个磁吸充电宝,售价仅百元级别;vivo为iWatch推出春节限制动态表盘,配上红色表带,包装成送给尊长的礼物选项。

图源 / pexels

这暗地里的算盘很清晰:既然用户不肯意花上千元换手机,那就给他们一些低价的周边选项,用低决议计划成本维持用户的活跃度及品牌粘性。

其次,是AI从营销噱头,酿成耗资巨年夜的“进口争取战”。

手机是进口,配件、腕表、软件办事,是让用户留下来的理由。而这条逻辑延长到*,就是AI。

春节时期,阿里千问、腾讯元宝、baidu文心、字节豆包等AI运用合计投入跨越45亿元,用最直接的“撒钱”方式,争取AI时代的“超等进口”。手机厂商也深知这一点,纷纷于自家体系中集成AI功效——AI既是它们讲给消费者的换机理由,也是试图构建生态护城河、争取下一代交互进口的焦点东西。

从数据上看,AI好像正于成为一个真正的换机理由。Canalys估计2025年AI手机渗入率将到达34%,端侧模子及芯片算力进级也于鞭策AI功效向中端机型渗入。

但一线从业者对于此其实不乐不雅。张新暗示,“年夜部门所谓的AI功效,用户感知不强,更像是锦上添花,远没到非换不成的田地。于真实的杀手级运用呈现以前,AI更多还有是营销噱头。”

末了,也是最要害的一点:“向高端转型”已经再也不是标语,而是2026年*的保存前途。

于等候AI成为下一个换机理由的历程中,差别厂商的承压能力本就不于统一起跑线上——有供给链上风的,选择于成本压力中继承进攻;没有的,只能紧缩戍守,由此形成为了两年夜阵营:

一是苹果、华为、三星如许的高端玩家。它们的上风,不只是品牌,更于在供给链的掌控深度。当存储及芯片价格年夜幅上涨时,它们有能力经由过程提高高端机型占比、持久和谈、自研芯片等方式,来转移成本。Counterpoint Research猜测,2026年华为海思自研芯片出货量将同比增加约4%,三星自研Exynos芯片于S26系列中的采用比例也于晋升。

IDC猜测,2026年中国智能手机市场600美元以上高端产物的份额将同比增加5.4个百分点至35.9%。“这部门增量,年夜几率还有是它们的。”宋嘉暗示。

另外一类,则是被成本及市场竞争两重挤压的其余厂商。它们被迫举行战略紧缩(减少低端机型定单)及成本管控(零部件降规)。

这类压力,从上游芯片市场的数据里也能获得印证:Counterpoint猜测,2026年联发科出货量将同比下滑约10%,高通下滑约8.8%,重要办事低端市场的紫光展锐则将下滑约14.2%。这些芯片厂商的客户,恰是那些以中低端走量为主的手机品牌。

上游于萎缩,下流的日子天然也欠好过。IDC估计200美元如下的低端市场份额将缩减4.3个百分点至20%——低端市场于萎缩,高端市场的门坎又愈来愈高,这些厂商被夹于中间,腾挪空间愈来愈小。

对于它们而言,向高端转型,优化产物布局,捐躯范围来顾全利润,是最主要的突围标的目的。但转型是个漫长的历程。高端化不只是把价格标高,还有需要品牌认知、技能堆集及生态设置装备摆设的周全跟上,这条路布满不确定性。

2026年的春节,真正值患上存眷的不是谁多卖了或者少卖了几多台手机,而是它画出了一条分界线。一边是耗患上起的头部玩家,另外一边是必需于有限时间内完成转型的追逐者。真实的裁减赛,还有于后面。

【本文由投资界互助伙伴微信公家号:定焦One授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技