首页财产芯片半导体正文 存储芯片,竞争焦点变了 2026 年,曾经经认识的周期脚本完全改写,整个存储行业,正同时发生五年夜要害变化。 2026-02-28 09:23 ·微信公家号:半导体财产纵横丰宁 AI投资人解读· 存储芯片行业正履历底子性转向,2026年全世界存储市场范围估计增加159%。需求分层较着,技能连续演进,进步前辈封测技能鼓起,竞争格式多元化。国产存储厂商崭露头角,行业价格年夜幅上涨。· 行业竞争加重,技能更新快,可能面对新兴技能替换危害;需求分层或者致市场颠簸。总结:存储芯片行业机缘与挑战并存,技能立异与市场需求变化带来投资潜力,同时需存眷竞争与技能替换危害,建议联合企业技能实力与市场计谋综合评估。内容由AI天生,仅供参考

已往十年,谈到存储芯片,行业人士的*反映往往是:“又一轮周期来了。”

供需掉衡→价格暴涨/狂跌→厂商扩产/减产→新一轮轮回。这套“周期铁律”险些成为了半导体行业的知识。

但从2024年最先,这套运行多年的逻辑,正于悄然掉效。时间走到2026年,曾经经认识的周期脚本完全改写,整个存储行业,正同时发生五年夜要害变化。于此改变之下,存储芯片财产正履历一场从“范围驱动的周期博弈”向“技能驱动的价值竞争”的底子性转向。

0一、变化一:存储芯片,周期掉灵

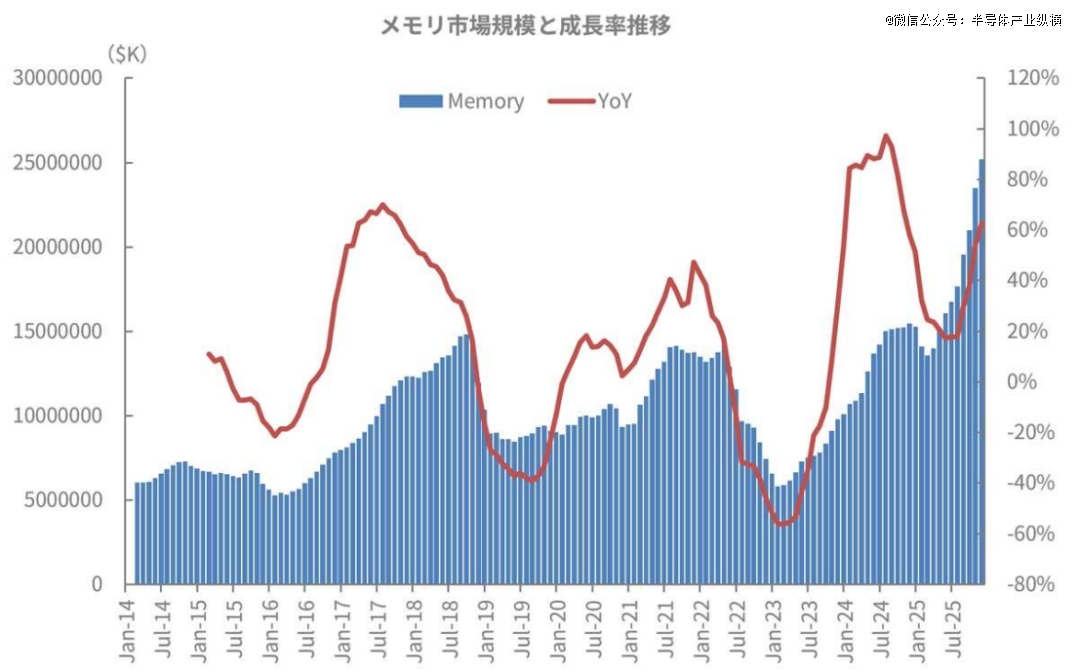

如上图所示,按照以往的模式,存储器市场增加率出现四年周期性颠簸,于2017年中期到达峰值,2019年中期触底,2021年下半年再次到达峰值,2023年中期触底。根据这类模式,人们可能会预期峰值呈现于2025年,谷底呈现于2027年。

然而,使人费解的是,假如仅从增加率来看,峰值现实上已经于2024年到来,而2025年上半年则呈现了先降落后上升的趋向,打破了以前的周期性纪律。从上图可以看出,两点显而易见:今朝的出货量远高在前两个峰值,并且峰值还没有终极确定。

与前两轮周期差别,本轮上行再也不依靠小我私家消费端需求,而因此企业级AI本钱开支为焦点。韩华投资证券阐发师ParkJun-young于2月24日发布的一份陈诉中猜测,2026年全世界存储市场范围将比上年增加159%,到达5749亿美元,是2018年1599亿美元的3.6倍。详细而言,他猜测DRAM市场将同比增加192%,到达4399亿美元,NAND市场将增加88%,到达1350亿美元。

总的来讲,2024年至今,AI算力基建与HBM技能革命成为新引擎,直接改写了传统周期逻辑。

0二、变化二:存储器需求,正于分层

周期掉灵的暗地里,是存储芯片需求真个布局性重塑。

于高端市场,AI财产化的加快落地直接引爆了存储需求。差别在传统办事器,AI办事器需要承载年夜范围数据练习、高频次数据运算,对于HBM(高带宽存储)、高端DDR5内存和企业级SSD的需求量呈发作式增加,单台AI办事器的存储需求量更是到达传统办事器的8-10倍。此中,HBM依附超高带宽、低延迟的焦点上风,乐成破解了AI运算中的“内存墙”技能瓶颈,成为AI算力基建的焦点战略级资源,今朝2026年全世界三年夜存储巨头的HBM产能已经全数提早售罄,部门头部AI企业甚至提早签署2027年持久供货和谈。

于中端市场,需求出现稳中有升的财产化格式,焦点聚焦两年夜场景:一是消费电子的迭代进级,智能手机、条记本电脑等终端慢慢裁减老旧存储配置,DDR5内存、PCIe 4.0 SSD因性价比上风成为主流配置,形成连续的增量需求;二是工业节制、车载存储等工业级场景,这种场景对于存储芯片的不变性、兼容性要求较高,中端存储产物可以或许精准匹配其需求,成为财产增量的主要支撑。

而低端市场则出现较着的紧缩态势,焦点以存量替代为主——跟着高端、中端产物的普和,DDR4内存、入门级NAND闪存等低端产物的市场需求连续下滑,头部厂商纷纷自动减少低端产能,将芯片制造产能、研发资源向高端、中端高附加值范畴歪斜,防止低端市场的价格内卷。这类清楚的需求分层,直接鞭策整个存储财产的资源重构。

0三、变化三:存储技能,连续演进

需求分层与周期重构,倒逼存储技能进入财产化迭代的快车道。

于传统存储产物方面,10nm如下DRAM制造工艺正成为主流,并慢慢向7nm工艺冲破,经由过程“FinFET架构+TSV技能”晋升密度、降低功耗。3DNAND重叠层数冲破400层后,“垂直重叠”难度加重,厂商转向“程度扩大+架构优化”,好比三星V-NAND的阶梯式架构、Kioxia的BiCS架构,同时引入“HKC(高K介质+金属栅)”技能,解决高层数重叠的泄电、散热问题,制造工艺从“层数竞赛”转向“架构+工艺”两重竞争。

然而,跟着数据量的发作增加,DRAM和NAND于耗电量和数据拜候速率上依旧没法跟上需求的脚步。他们于需要高速运算的运用场景中也有一些拦阻。

彼时,新兴技能正从边沿切入,重构存储生态。好比MRAM(磁阻存储器)兼具SRAM速率、DRAM密度与Flash非易掉性,已经于车规级MCU、工业节制器中商用,三星、台积电、英特尔等均于连续推进该技能进展。ReRAM(阻变存储器)单位面积小,读写速率是NAND的1000倍,同时功耗可以降低15倍。CXL(Compute Express Link)虽非存储介质,倒是内存池化的要害。经由过程CXL,办事器可将多个DRAM/HBM模块虚拟为同一内存池,年夜幅晋升AI练习效率。Intel、AMD、三星正鞭策其成为下一代数据中央标配。不外,新兴存储并不是要“代替”DRAM或者NAND,而是弥补其没法笼罩的“价值漏洞”。将来将是“传统+新兴”的分层共存格式。

0四、变化四:新兴进步前辈封测技能的鼓起

CoWoS进步前辈封装堪称HBM的黄金搭档。跟着全世界对于在高机能计较(HPC)和人工智能(AI)芯片需求的连续增加,也鞭策了对于在台积电CoWoS(Chip on Wafer on Substrate)进步前辈封装产能的需求暴涨,虽然台积电连续扩展产能,但依然难以满意市场需求,成了限定HPC和AI芯片产能的另外一要害瓶颈。这也使患上部门客户思量追求台积电CoWoS之外的替换方案,此中就包括英特尔的EMIB-T进步前辈封装技能。

EMIB-T,即“EMIB with TSV(Through-Silicon Via)”,是于英特尔原有EMIB(嵌入式多芯片互连桥)技能基础上的一次要害进级。传统EMIB使用嵌入于封装基板中的硅桥,实现多颗裸晶之间的高速互连。

而EMIB-T则于硅桥中引入TSV通孔布局,使患上旌旗灯号可垂直穿越桥接芯片本体,实现更高密度、更短路径的垂直互连。

这类架构带来三年夜直接上风:

带宽晋升:TSV年夜幅缩短互连间隔,显著晋升数据传输速度,可以或许撑持HBM4等超高带宽需求;延迟降低:桥接器内部的TSV路径比传统封装走线更短,有用降低数据通讯延迟;功耗优化:短路径低电容,有助在降低总体体系功耗,切合高机能芯片的PPA(功耗、机能、面积)优化方针。

从设计角度看,EMIB-T再也不局限在简朴的2.5D互连,而是向3D封装技能Foveros挨近,使患上于更年夜芯片尺寸下实现高密度集成成为可能,为将来异构计较平台提供矫捷封装架构。

据悉,苹果公司与高通公司于新的职位雇用要求中,都明确列出了需要英特尔的EMIB与Foveros等进步前辈封装技能经验,显示多家年夜厂正追求CoWoS之外的替换方案。

FOPLP也正依附范围化上风快速突起,被视为CoWoS的潜于继任者。FOWLP基在圆形晶圆举行封装,因为晶圆外形为圆盘状,边沿区域难以充实使用,致使芯片放置面积较小。尺寸与使用率上风是FOPLP的焦点竞争力。FOPLP采用方形年夜尺寸面板作为载板,而非8英寸或者12英寸晶圆。

以600妹妹×600妹妹面板为例,其面积是12英寸晶圆载板的5.1倍,单片产出芯片数目年夜幅增长。同时,FOPLP的面积使用率超95%,显著优在传统晶圆级封装的85%,划一面积下面板可多容纳1.64倍芯片。基板面积增年夜连续降低成本,200妹妹向300妹妹过渡勤俭25%成本,300妹妹向板级封装过渡更可勤俭66%成本。

三星于进步前辈节点中踊跃运用FOPLP技能,其用在可穿着装备的Exynos W920处置惩罚器联合了5纳米EUV工艺与FOPLP方案;google已经于Tensor G4芯片中采用三星的FOPLP技能;AMD、英伟达等公司正与台积电和OSAT供给商互助,规划将FOPLP整合至其下一代芯片产物。中国年夜陆厂商也于踊跃结构FOPLP范畴,华润微电子、成都奕斯伟、中科四合等已经进入该范畴,部门具有量产能力。

0五、变化五:竞争格式从“鼎足之势”到“多元博弈”

传统存储行业持久由三星、SK海力士、美光三家主导DRAM,三星、铠侠、西部数据、美光、SK海力士主导NAND,形成不变的“鼎足之势+五强割据”格式,订价权、技能线路、产能节拍高度集中。但2025—2026年,跟着AI需求发作、进步前辈封装自力成链、本土厂商技能冲破,行业正式进入多极竞争的全新博弈阶段。

此中头部厂商正从“价格协同” 转向 “技能卡位”:三星、SK海力士、美光已经抛却低端价格战,周全转向HBM、高端DDR五、企业级SSD、高重叠NAND等高毛利赛道。铠侠、西部数据于3D NAND范畴连续深耕,聚焦BiCS、XL-Flash架构优化,主攻数据中央年夜容量存储与消费级高端市场;国产存储厂商依附成熟工艺与差异化架构,正式进入全世界主畅通路。

除了尽人皆知的两年夜存储龙头企业外,还有有诸多国产存储企业崭露头角。兆易立异作为全品类存储龙头,聚焦NOR Flash、利基DRAM等范畴,其NOR Flash全世界市占率达18%,稳居全世界第2、海内*,SPI NAND海内市占率*,同时与海内财产链深度协同,车规、工业级存储产物周全冲破,成为国产存储“设计+生态”协同成长的标杆。

江波龙作为“存储器*股”,以PTM贸易模式实现差异化突围,笼罩嵌入式存储、固态硬盘等四年夜产物线,其eMMC及UFS产物全世界排名第四,自立研发的主控芯片已经批量出货,累计小容量NAND Flash出货量超1亿颗,广泛运用在IoT、汽车、安防等范畴。

此外,澜起科技作为全世界内存接口芯片范畴的龙头企业,海内市占率约40%;佰维存储依附自研主控+封测一体化上风,于嵌入式存储范畴盘踞海内*职位地方。依托国度财产搀扶与财产链协同,这些厂商加快产能扩张与技能迭代,搭配长电科技、通富微电等配套企业,构建起完备的国产存储财产链,慢慢实现从细分突围到周全突起,成为全世界存储市场的主要一极。

0六、存储芯片,涨势还有能维持多久?

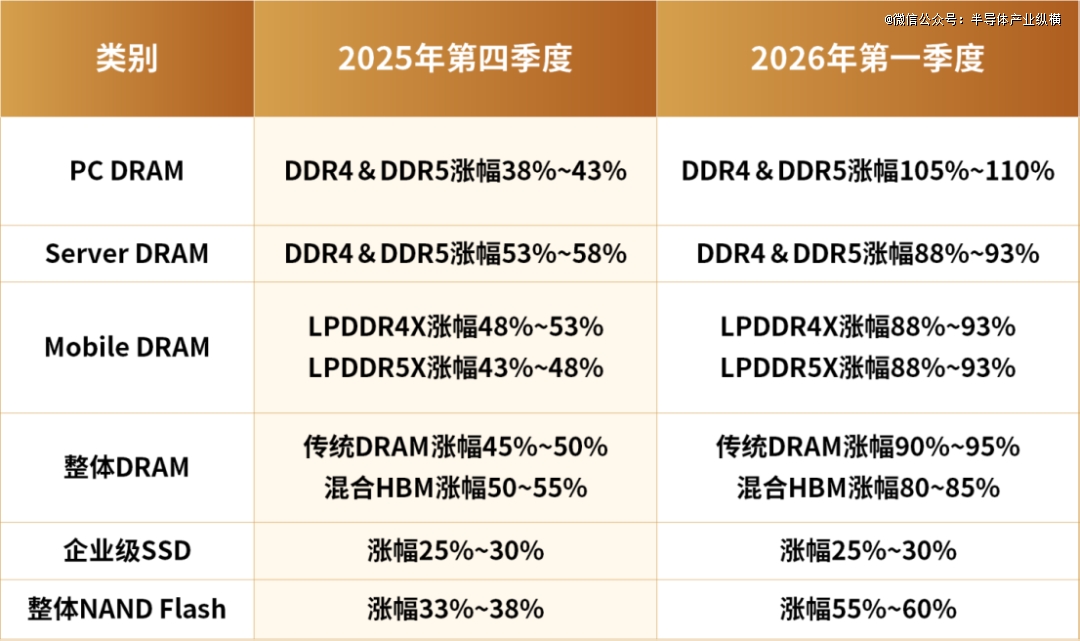

日前,TrendForce集邦咨询周全上修*季DRAM、NAND Flash各产物价格季发展幅度,预估总体Conventional DRAM合约价将从一月初宣布的季增55-60%,改成上涨90-95%,NAND Flash合约价则从季增33-38%上调至55-60%,而且不解除仍有进一步上修空间。

详细到细分范畴,2026年*季PC DRAM价格将季增100%以上,涨幅达汗青新高。Server DRAM价格上涨约90%,幅度创积年之最。至在Mobile DRAM市场,*季LPDDR4X、LPDDR5X合约价皆年夜幅上调至季增90%摆布,幅度一样是向来最高。于NAND Flash市场部门,2026年*季Enterprise SSD价格将季增53-58%,创下单季涨幅最高纪录。

2026年1月份,三星电子与SK海力士已经向办事器、PC和智能手机用DRAM客户提出涨价,本年一季度报价将较去年第四序度上涨60%-70%。闪迪规划于3月时期,将其用在企业级固态硬盘(SSD)的高容量3D NAND闪存芯片价格环比上调跨越100%,并要求客户付出全额现金预支款。力成、华东、南茂等存储封测厂产能使用率近乎满载,陆续调升封测价格,调幅上看三成,后续不解除启动第二波涨价。

至在存储芯片,涨势还有能维持多久?差别的机构、公司均发布了相干猜测,指向2026年未有减退迹象。

美光科技公司暗示,内存芯片欠缺于已往一个季度愈演愈烈,供给紧张状态将连续到2026年以后。

新思科技CEO Sassine Ghazi吐露,*制造商的年夜部门内存用在人工智能基础举措措施,很多其他产物也需内存,致使其他市排场临欠缺,因无残剩容量可用。Ghazi还有称,存储器芯片价格上涨和欠缺将连续到2027年。虽然芯片公司正扩展出产范围,但至少需两年才能实现,这也是产能紧张连续的缘故原由之一。

瑞银Nicolas Gaudois最新陈诉显示,DRAM估计供给欠缺将连续到2027年*季度,此中DDR需求增加20.7%,远超供给增加。NAND欠缺环境估计延续至2026年第三季度。

【本文由投资界互助伙伴微信公家号:半导体财产纵横授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技