首页财产新能源正文 政策连续引爆自力储能江湖 政策与市场影响下,自力储能迈入发作时代。2026 年相干政策变化影响其投资价值,容量机制完美有望支撑新增装机,晋升收益与可融资性。 2026-03-02 07:40 ·微信公家号:24潮李典 AI投资人解读· 2025年上半年我国新增储能装机中自力储能占比61%,累计投运占电化学储能总范围比例56.6%。容量电价赔偿政策已经于多省出台,容量赔偿与峰谷套利为重要收入来历。有容量赔偿地域的自力储能电站更具投资价值,永劫储能市场估计快速增加。· 政策变化可能影响自力储能投资价值;行业竞争激烈,技能迭代期谁能解决痛点才能盘踞市场。总结:自力储能成长迅速且潜力年夜,但受政策及竞争影响。投资时需存眷政发动态与企业技能实力、市场竞争力,联合项目详细环境评估。内容由AI天生,仅供参考

政策与市场连续影响下,自力储能迈入年夜发作时代。

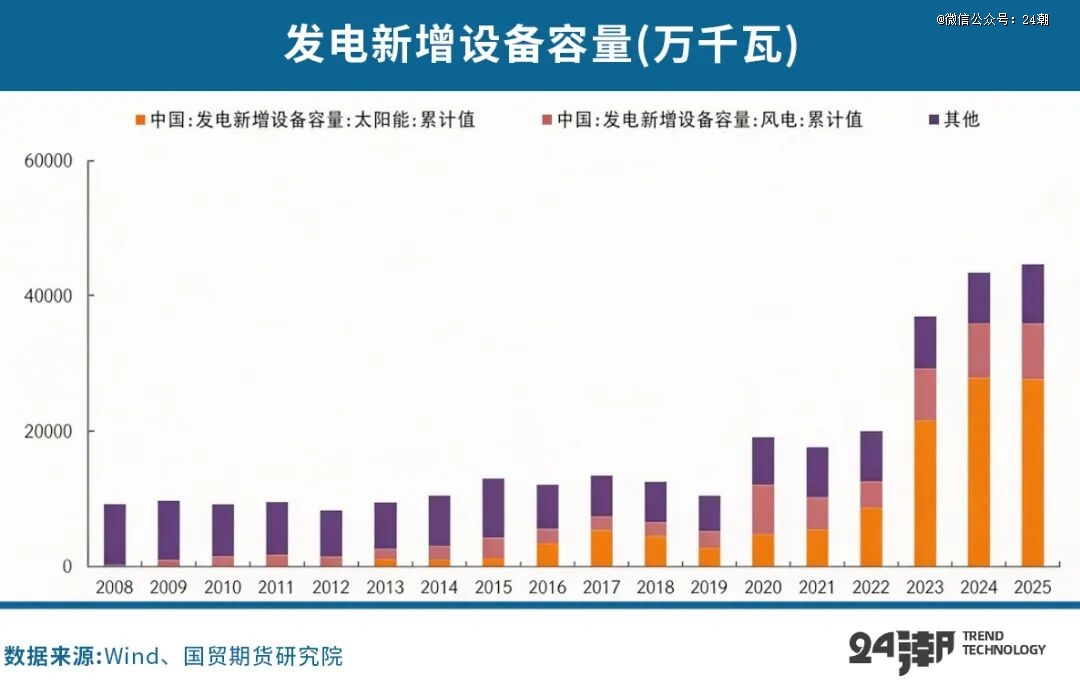

已往的一年,因136号文取缔新能源强迫配储,自力储能已经成为新增电化学储能的重要运用场景,据中电联电动交通与储能分会数据:2025年上半年我国新增储能装机中自力储能占比为 61%,截至2025年上半年底,我国累计投运自力储能42.9GW,占电化学储能总范围比例56.6%,到了三季度自力储能新增量占比进一步晋升至83%。

进入2026年,新一轮政策变化又可能进一步影响自力储能的投资价值与发展曲线。1月27日,国度成长鼎新委、国度能源局结合印发《关在完美发电侧容量电价机制的通知》(如下简称“通知”),正式将电网侧自力储能纳入发电侧容量电价机制,容量电价程度将联合放电时长、颠峰孝敬等因素确定;同时提出于电力现货市场持续运行后,有序成立发电侧靠得住容量赔偿机制,按颠峰能力等同一原则举行赔偿并慢慢扩大规模。

这一政策的战略意义于在,把“容量孝敬”对于应的收入来历进一步轨制化,使电网侧与自力储能于电能量套利与辅助办事以外,得到更不变的收益支撑与更清楚的核算口径。特别于电价颠簸与辅助办事价格不确定的配景下,这种容量机制更有益在晋升项目现金流不变性与融资可得到性,并鞭策项目侧越发器重可用率、相应能力与连续颠峰孝敬等硬指标,动员运维治理与全生命周期机能要求上移。

思量到海内新能源并网范围连续扩展、体系调治需求加快上行,容量机制的完美有望于2026 年对于电网侧与自力储能新增装机形成连续支撑,并显著晋升项目收益的抗颠簸能力与可融资性。

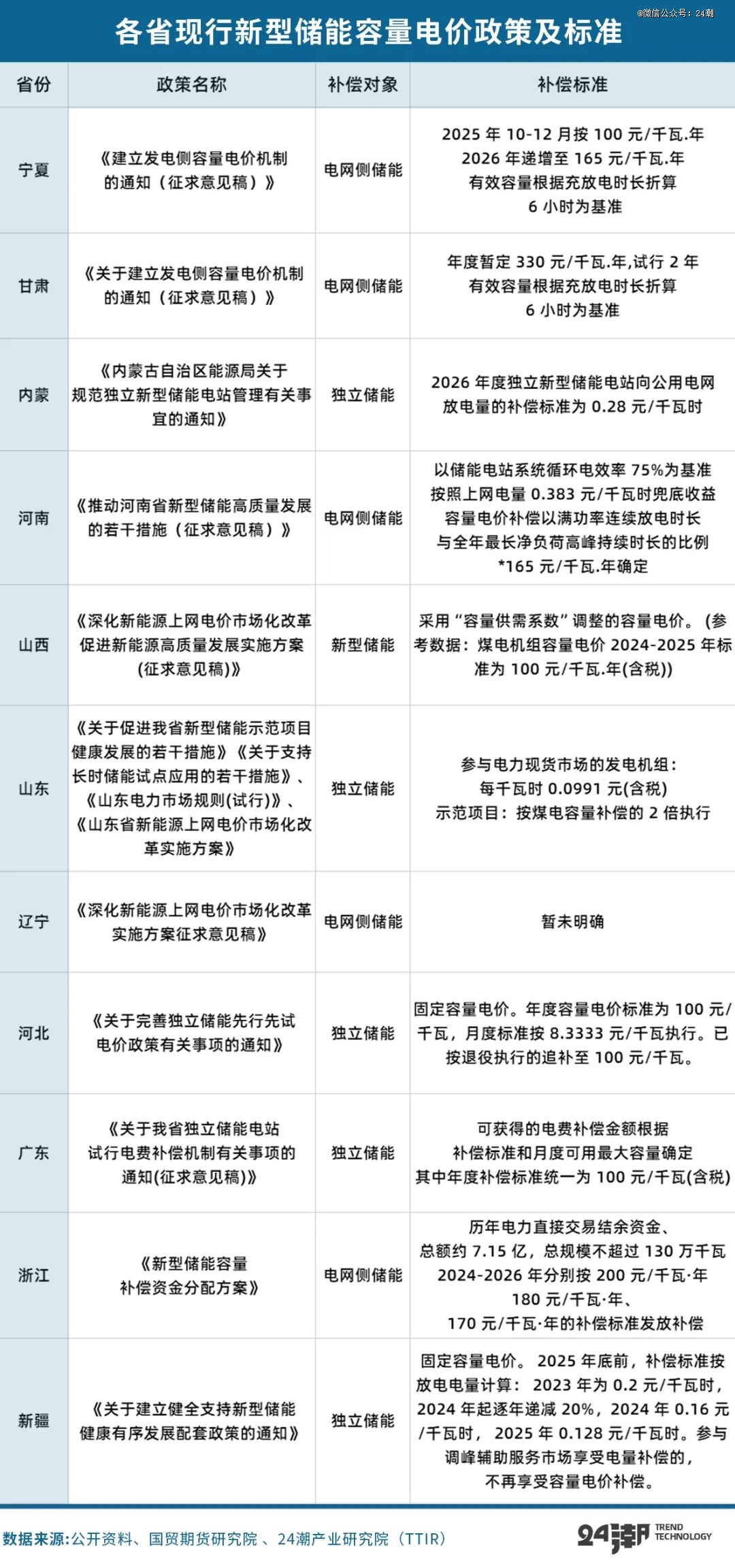

现实上,于《通知》发布以前,容量电价赔偿政策已经于多个省分陆续出台。今朝,天下已经有十余个省分推出响应的容量电价赔偿机制。各省对于新型储能容量电价的计较机制各有差别,大要可以分为靠得住容量赔偿机制(如甘肃、宁夏)、容量电价机制(如湖北、河北)、放电量赔偿机制(如内蒙、新疆),以和资金池赔偿(如浙江),将来各省的计较机制或者将按照《通知》举行调解。

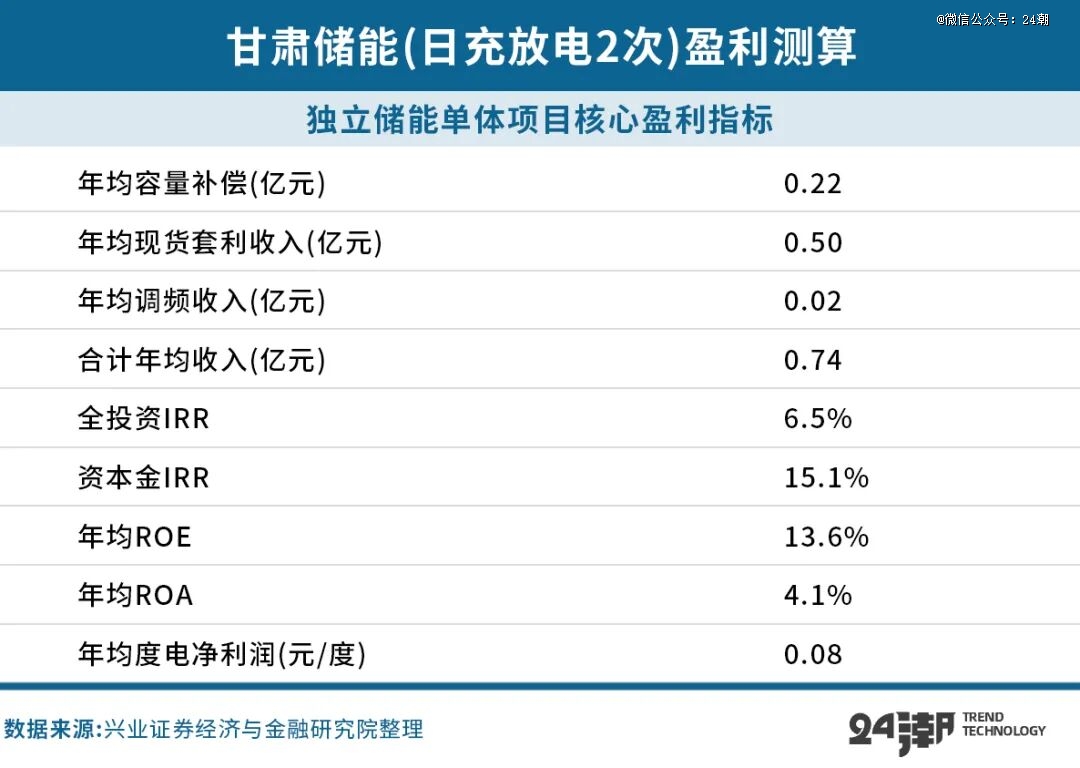

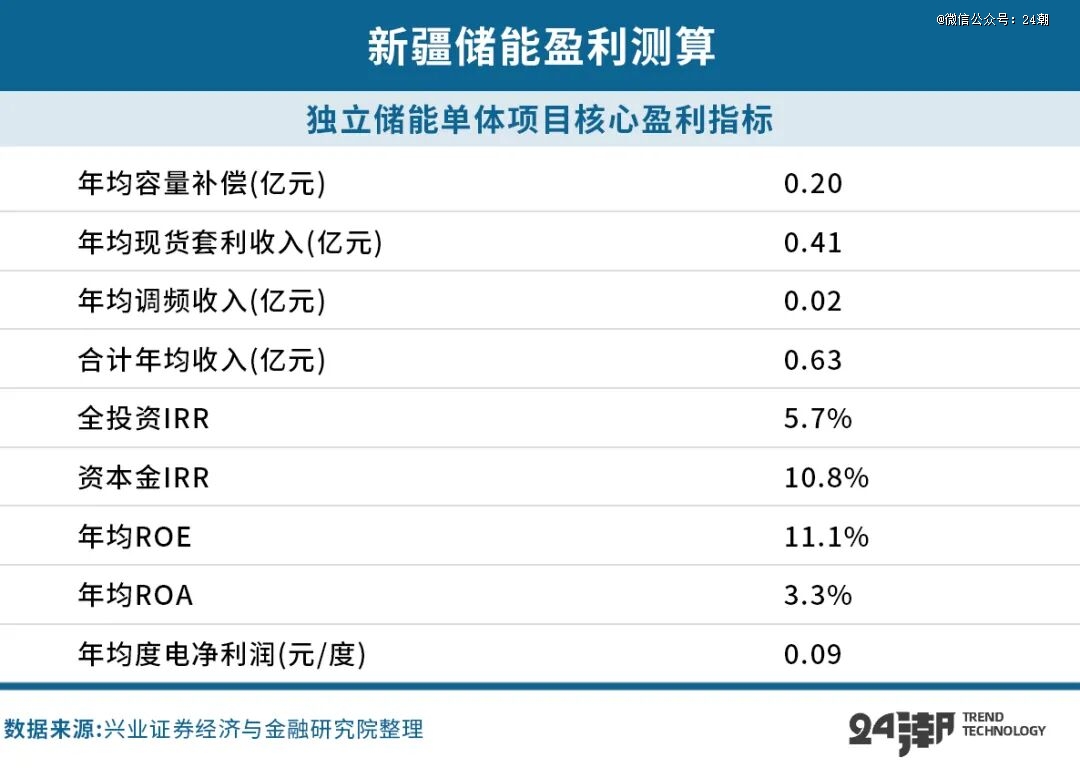

而按照兴业证券对于已经出台容量电价赔偿省分的自力储能项目盈利能力举行测算,发明容量赔偿与峰谷套利收益为自力储能项目最重要收入来历,占比约别离为30%、65%。

第三方机构数据也显示,有容量赔偿地域的自力储能电站确凿更具备投资价值。以蒙西为例,因容量赔偿程度天下*且现货市场活跃,假定其容量电价赔偿 10 年,0.28 元/度、0.35 元/度的赔偿尺度对于应全投资 IRR别离为7.3%、9.0%。

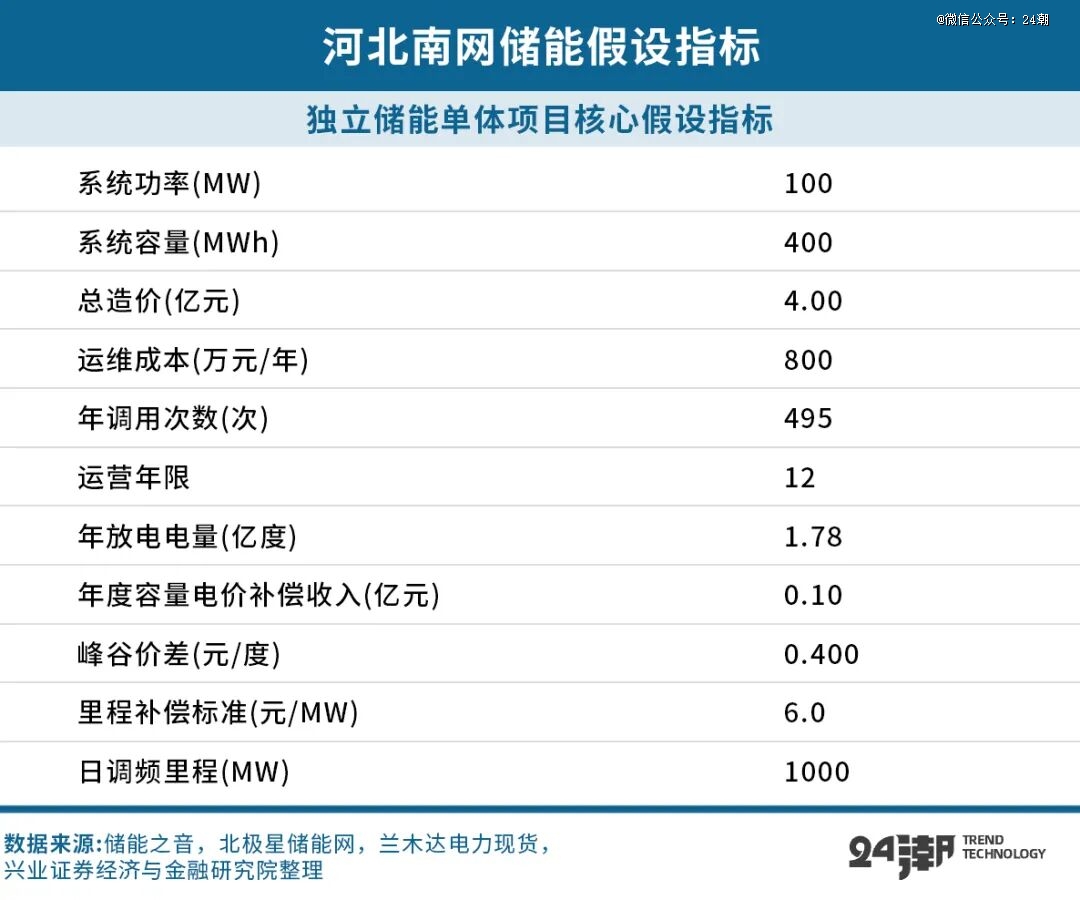

此外甘肃、新疆、河北、山东因为同时具有容量电价以和可不雅的现货套利或者辅助办事收益,若延续当下政策测算全投资IRR 有望≥5%。

比拟之下,宁夏等地虽然亦已经出台本地容量电价政策,但因赔偿程度较低、峰谷价差较小等缘故原由项目经济性仍未表现。

国贸期货阐发认为,从各省现有的容量电价赔偿尺度看,将来将有两个变化:一是,储能容量电价具有晋升可能。当前海内甘肃、云南煤电容量电价为 330 元/kW·年,其余省分为 165 元/kW·年,将来若履行靠得住容量赔偿机制,天下同一的容量电价可能高在当前各省的程度。二是,放电量赔偿机制(如内蒙、新疆)、资金池赔偿(如浙江),将来可能呈现调解,且今朝内蒙履行放电量赔偿机制计较出来的容量电价较高,将来若调解为靠得住容量赔偿机制或者容量电价机制,则容量电价程度将会降落,同步会影响本地储能项目的 IRR。

别的,思量《通知》对于办事在电力体系安全运行、未介入配储的电网侧自力新型储能电站,以本地煤电容量电价尺度为基础,按照颠峰能力按必然比例折算的方式来计较容量电价,待电力现货市场持续运行后,成立“靠得住容量赔偿机制”。靠得住容量指机组于电网颠峰时段连续不变供电的容量,是权衡颠峰能力的同一标尺。于“靠得住容量赔偿机制”下,赔偿将再也不区别电源类型,将按同一尺度得到赔偿。

于政策与市场连续影响下,24潮财产研究院(TTIR)阐发认为,将来自力储能颇有可能将进入永劫储能争霸新时代。由于不管是容量电价机制还有是靠得住容量赔偿机制,时长越长,容量电价/靠得住容量越年夜,储能容量电费越高。

当前业内遍及认为,当新能源发电量于一个国度/地域能源布局中的占比跨越20%,4小时以上永劫储能成为刚需;装机占比到达50-80%时,储能时长需要到达10小时以上。

而按照国度能源局数据,2024年内地可再生能源发电量达3.46万亿kWh,约占全数发电量的35%,此中风电太阳能发电量合计达1.83万亿 kWh。我国新能源发电量占比已经经远超20%,但截至2024年末新型储能项目平均储能时长仅为2.3小时,4小时和以上新型储能装机占比仅为15.4%,2-4小时项目装机占比却高达71.2%。

协鑫集团董事长朱共山此条件到,现有的储能技能特别是永劫储能技能仍旧不足,严峻影响新能源财产的协同成长,中国新型储能的平均储能时长仅为2.2小时,短时储能没法零丁应答电网不变及电力需求颠簸的挑战。

“中国的资源禀赋决议光伏天天的有用发电时间是4至5个小时,这象征需要配套永劫储能。” 根据纬景储能董事长葛群的估算,2025年,中国用电量估计跨越10万亿度,2030年,用电量估计跨越12万亿度。鉴在新能源装机量仍于上升,估计需要200GW-300GW储能配套。

按照交银国际阐发,估计2025年起海内永劫储能市场将快速增加,到2025/2030年,4小时以上储能占比别离晋升至21%/50%,2025-2030年4小时以上储能新增装机范围合计超100GW。

而按照CNESA估计,我国于2030年永劫储能装机范围约2300万千瓦,约占同期新型储能装机总范围的20%;2060年超永劫储能装机范围约1.5亿千瓦。

而回到财产可连续成长与竞争层面,差别的储能技能合用的运用场景也差别。按照储能技能于功率、时间维度漫衍和运用,氢储能、抽水蓄能、压缩空气储能、熔盐储热以和液流电池,是合适永劫年夜容量储能的五年夜技能。

“寻觅一项技能,最主要的是手中的 ‘尺子’,也就是尺度要清楚。” 葛群认为永劫储能技能需要满意八方面要求,起首是安全,这是一切的基石,其次是成本,关乎项目的经济可行性,再者是具有充足的储能时长,第四是量产能力,确保技能可以或许年夜范围落地运用,第五是环保,契合可连续成长理念,第六是选址矫捷,挣脱地舆前提的严苛束厄局促,第七是设置装备摆设周期短,能快速相应能源市场需求,第八是储能的利用寿命能匹配风电、光伏电站的利用年限。

综合思量技能成熟度及成本等因素,交银国际阐发认为:

1.于日调治场景下:抽水蓄能依附技能成熟以和成本低等上风成为当前主流的储能技能,压缩空气、液流电池等仍处在贸易化早期。

2.于周调治场景下:液流电池、压缩空气储能及熔盐储热技能成熟度相对于较高,将成为永劫储能的重要方式。

3.于季调治场景下:氢储能是最合用的年夜范围、长周期储能方式,但因为转化效率较低,且技能成熟度不高,估计贸易化运用尚早。

以是,交银证券判定 “于中短时间内,锂离子电池、压缩空气、液流电池三者将直接介入永劫储能的竞争。”

时下,储能财产已经进入新一轮的技能迭代期,又到了决议下一个5年财产新格式的汗青要害节点。可以预感,将来谁能解决行业痛点,谁就拥有转变或者重塑财产新格式的气力与汗青机缘。

联合全世界储能近来成长趋向与变化,咱们阐发认为,于将来深条理竞争中,价格战其实不是决议性因素,瞻望将来,咱们将来全世界储能市场,特别是年夜储市场份额年夜几率连续向具有“全世界结构与品牌影响力、*的科技立异力、垂直一体化制造能力及雄厚本钱实力” 龙头企业集中。

参考称谢

· 兴业证券——电气化年夜时代之海内储能篇: 政策催化下自力储能放量,存眷 “ 十五五”电费出入均衡与顶层电价机制

· 国贸期货——容量电价新政对于储能影响几何?

【本文由投资界互助伙伴微信公家号:24潮授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技