首页财产阐发评论芯片半导体正文 硅光芯片,代工年夜战 AI年夜模子成长下算力需求发作,数据中央互联瓶颈凸显。2026年将成硅光技能商用迁移转变点,全世界代工巨头纷纷结构硅光芯片代工,竞争激烈。 2026-03-02 09:20 ·微信公家号:半导体行业不雅察晨曦 AI投资人解读· 硅光芯片因高带宽、低功耗等上风,将成AI算力要害。2026年或者成商用迁移转变点,市场需求年夜增。Tower产能扩张,定单足够;GlobalFoundries收购整合,巩固领先;联电联袂imec,加快结构。 · 行业竞争激烈,技能立异快,若不克不及连续研发,可能掉队;新进入者可能面对技能、产能、客户资源等挑战。 总结:硅光芯片市场潜力年夜,多家企业踊跃结构,具有投资价值。但需存眷竞争与技能立异危害,建议深切研究企业技能实力、市场份额和成长计划后再做投资决议计划。内容由AI天生,仅供参考

于AI年夜模子向千亿、万亿参数迭代的海潮之下,算力需求迎来指数级发作,而数据中央的高速互联瓶颈,正成为制约AI机能冲破的要害。

传统的电旌旗灯号传输逐渐受限在能耗与间隔瓶颈,难以支撑AI模子练习所需的重大资料流量。当传输速度冲破400Gbps并向800Gbps以致1.6Tbps演进,铜导线的物理特征致使旌旗灯号衰减严峻,能耗急剧上升。

对于此,财产界遍及认为,使用光子取代电子举行数据传输的硅光子技能,是解决高能耗与旌旗灯号延迟的主要手腕。

硅光芯片作为交融半导体与光子技能的新型器件,依附高带宽、低功耗、小型化且兼容CMOS工艺的焦点上风,正从数据中央的幕后走向AI算力集群的台前,成为破解这一瓶颈的焦点方案。

对于此,行业共鸣已经然明确:2026年将成为硅光技能年夜范围商用的要害迁移转变点,也就是业界公认的硅光芯片商转元年。

野村证券研报显示,800G与1.6T光模块出货量将于2026年实现显著翻倍,而硅光子技能于这一市场的渗入率估计将到达50%-70%,成为行业增加的焦点引擎。作为光模块的焦点组件,硅光芯片的成本占比高达30%-70%,其代工产能与技能程度直接决议了下流财产的成长节拍。据测算,2026年全世界进步前辈光芯片产能同比增加超80%,但仍掉队市场需求5%-15%,产能缺口较着,这也进一步加重了代工巨头的竞争态势。

于这股海潮下,不仅重塑了芯片的设计逻辑,更于全世界晶圆代工范畴点燃了新一轮战火。这块巨年夜的市场,让代工场们意想到,谁能把握硅光代工,谁就能握住下一代高机能计较及AI芯片的入场券。

为此,全世界代工巨头纷纷躬身入局、加码结构,一场缭绕硅光芯片代工的激烈博弈,已经周全拉开帷幕。

代工巨头,纷纷发力

Tower:产能扩张,预定量惊人

Tower Semiconductor于硅光代工范畴体现患上十分活跃。

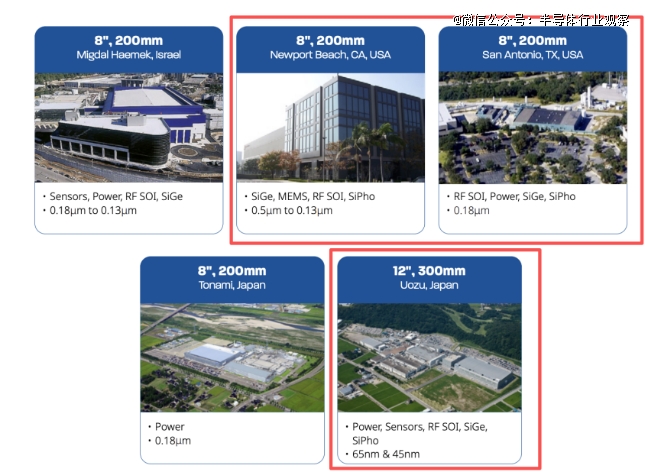

2025年,Tower公布将硅光制造产能翻倍,2026年中期规划继承扩增。其于美国运营2座200妹妹硅光晶圆厂,并于日本运营一座300妹妹硅光晶圆厂,形成为了全世界化的产能结构。

Tower可以或许提供硅光代工的晶圆厂(图源:Tower)

Tower首席履行官Russell Ellwanger暗示:“咱们于光模块所需的硅锗(SiGe)与硅光(SiPho)技能范畴处在行业*职位地方,再叠加数据中央需求的强劲上升,使Tower于收入与利润两头都具有史无前例的增加潜力。”

事实也证实了这一点,Tower的市值于短时间内已经实现了3倍增加,焦点缘故原由恰是硅光范畴产能需求旺盛、市场需求年夜幅增加。

Tower从25年7月-26年2月的股价走势

前不久,Tower宣布2025年第四序度财报,营收创单季汗青新高,达4.4亿美元同比增加14%,净利润8000万美元,双双逾越市场预期。

但更使人瞩目的是其于硅光范畴的激进扩产规划。

Russell Ellwanger暗示:“咱们的硅光晶圆厂压力很年夜。” 财报显示,Tower于硅光及硅锗平台上的总投资已经追加至9.2亿美元——较三个月前方才公布的6.5亿美元规划再增四成。这笔巨额本钱开支的方针直接了当:到2026年第四序度,硅光晶圆月产能将晋升至2025年同期的五倍以上。

更值患上玩味的是产能的“预售”状况。Tower披露,截至2028年的硅光总产能中,跨越70%已经被客户预订或者正于预订流程中,且有客户预支款作为保障。这象征着,于间隔范围化放量另有数季度确当下,上游晶圆厂将来三年的产出表已经经填满了客户的名字——这不是试探性下单,而是真金白银的产能锁定。

这场产能竞赛的暗地里,是Tower与英伟达不停深化的绑定。就于财报发布前很多天,两边高调公布互助开发面向下一代AI基础举措措施的1.6T光模块,Tower的硅光子平台将办事在英伟达的收集和谈。

Yole Group指出,这一互助开释了明确旌旗灯号:AI集群的扩大速率之快,以至在瓶颈正日趋蜕变为数据于GPU、互换机及机架之间的挪动效率。而1.6T时代的光学器件,乐成的要害已经再也不是“更高的带宽”这一单一指标,而是可反复的制造、可猜测的良率,以和年夜范围供给能力——这恰是Tower作为晶圆代工场的焦点价值地点。

当前,Tower不仅是1.6T PIC的*供给商,同时也是driver、TIA、PD等焦点部件的出产主力。于更远的将来——单波400G与CPO层面,Tower的结构一样清楚。与OpenLight互助,于PH18DA平台上乐成演示了基在PAM4调制的400G/lane调制器,为下一代3.2T解决方案摊平了商用路径。对于在CPO运用,Tower已经结构TSV、混淆键合、微环等要害平台技能,并与Teramount等厂商整合光纤耦合方案。

据相识,Tower的PH18系列是当前硅光行业中*代表性的技能之一,具有从无源光路(M)到自动光源(DA/DB)的完备生态,极年夜地鞭策了光互连技能于AI及数据中央范畴的商用化进程。

PH18M (Metal):这是最基础的版本,提供低损耗硅波导(Silicon Waveguide)、硅氮化物(SiN)波导、Ge光电探测器及高带宽调制器。合用在需要高密度光子集成但不触及激光器集成的运用场景,如被动光路或者纯真的光电转换。

PH18DA (Active):于PH18M基础上,PH18DA引入了InP激光器、调制器及探测器的异质集成技能。这是Tower推出的*个可以或许直接集成自动光源(激光器)的版本。

PH18DB (Active):PH18系列的进级版,集成为了GaAs量子点激光器及半导体光放年夜器(SOA)。这是全世界*于尺度硅光子代工平台上集成量子点激光器的案例,重要针对于高功率、低噪声的光源需求。

Russell Ellwanger直言,经由过程异构集成400G调制器、激光器及光放年夜器在单一光子集成电路(PIC),Tower正为下一代光通讯技能提供可扩大、高靠得住、可量产的解决方案。

于2025年11月,Tower还有公布推出了CPO Foundry,扩大其为CIS开发的300妹妹晶圆键合技能,进一步晋升了其于硅光代工范畴的技能实力及市场竞争力。

此外,Tower还有与多家企业睁开互助,如与Innolight扩展互助,使用其最新的硅光子平台,晋升新一代硅光量产解决方案产量,以满意AI及数据中央市场需求。经由过程不停的产能扩张及技能立异,Tower Semiconductor于硅光代工市场中步步为营,慢慢扩展本身的市场份额。

GlobalFoundries:收购整合,登顶硅光代工龙头

2025年11月,GlobalFoundries公布收购位在新加坡的硅光子晶圆代工场Advanced Micro Foundry。格芯将整合AMF公司的制造资产、常识产权与专业人材,扩展其于新加坡的硅光子技能组合、出产能力及研发能力,增补其于美国的现有技能能力。

这一收购使格芯按收入计较成为全世界*的纯硅光子芯片代工场。

据相识,AMF是新加坡科技研究局于2017年设立的衍生公司,也是全世界首家专注在硅光子技能的芯片代工场,拥有跨越15年的制造经验,办事过300多家客户。格芯首席履行官Tim Breen暗示,收购AMF使其可以或许提供更周全、更具差异化的可插拔收发器及共封装光器件成长线路图,同时加快光子技能向汽车及量子计较等相邻市场的成长。

GlobalFoundries规划使用AMF的新加坡200妹妹平台满意长间隔光通讯、计较、激光雷达及传感等范畴的需求,并跟着市场需求的增加扩大至300妹妹平台。于晶圆代工行业,更年夜尺寸的晶圆象征着更高的出产效率及更周详的制程节制,这对于在将来共封装光学器件(CPO)技能落地至关主要。CPO技能可将硅芯片与光学器件封装于一路,显著缩短电旌旗灯号路径并降低功耗,是下一代AI硬件架构的要害技能。

为共同这次收购,GlobalFoundries还有将于新加坡成立硅光子学研发*中央,与本地科技研究局互助,专注研发用在400Gbps超高速数据传输的下一代质料。

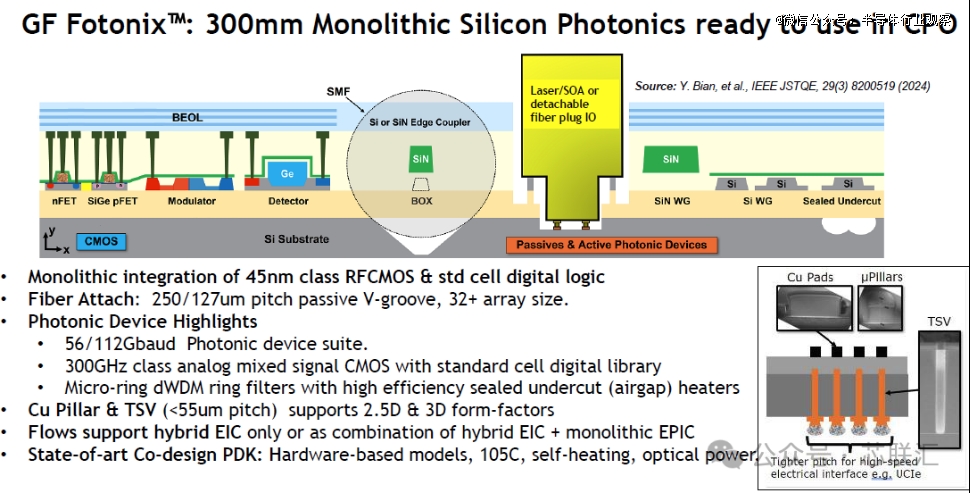

GlobalFoundries于硅光芯片范畴堆集深挚。早于2022年3月,GlobalFoundries就推出了硅光子平台Fotonix,是业界*将300毫米光子学特征及300Ghz级另外RF-CMOS工艺集成到硅片上的平台,使患上光子芯片可以或许提供更快、更高效的数据传输及更优的旌旗灯号质量,旨于解决数据中央与AI时代对于高速、低功耗、高带宽的严苛需求。

GF Fotonix继续并成长了GlobalFoundries于45nm SOI工艺(45CLO,现已经整合入Fotonix品牌下)上的深挚堆集。该平台可以或许提供一套包罗高速锗(Ge)光电探测器(据称可达数十GHz相应)、高效电光调制器(如马赫-曾经德调制器MZM,撑持NRZ及PAM4等多种调制格局)于内的完备光子器件“东西箱”。其波导损耗据称于C波段及O波段均有优良体现,部门要害器件的机能指标已经靠近或者到达业界*程度。

GlobalFoundries夸大,经由过程于300妹妹晶圆大将光子元件、RF-CMOS电路以和数字CMOS节制逻辑高度集成,撑持2.5D封装及片上集成激光器等,可以直接省去部门高成本的封装步调,理论上能带来更优的旌旗灯号完备性(削减片外毗连的寄生参数)、更低的总体功耗(短间隔互连)及更紧凑的模块尺寸。这对于在空间及功耗都极其敏感的AI数据中央而言,吸引力不问可知。

于生态方面,GlobalFoundries为客户提供成熟的PDK,撑持主流EDA设计流程,并与Ansys、Cadence、Synopsys等EDA厂商互助,力求简化设计门坎,缩短产物上市周期。今朝,GF Fotonix 解决方案将于公司位在纽约马耳他的进步前辈制造工场出产,GlobalFoundries可为客户提供参考设计套件、MPW、测试、制程先后、及半导体系体例造等办事,以帮忙客户更快地进入市场。

据悉,Ayar Labs、PsiQuantum、Lightmatter等公司已经经采用了该平台来制造硅光芯片产物。

估计将来GlobalFoundries的硅光平台将会向更高集成度演进,会集成更多功效,好比WDM复用/解复用器件、更繁杂的节制逻辑等,但这对于设计及制造的挑战将连续进级,怎样于晋升良率的同时进一步降低成本,是其需要连续霸占的难题。

这次收购AMF,是GlobalFoundries于硅光代工范畴的又一次庞大战略结构,进一步巩固了其于硅光代工范畴的*职位地方,为其将来的成长奠基了坚实的基础。

联电:联袂imec,加快结构

联电于硅光代工范畴选择了技能互助的门路,以加快自身的结构。

2025年12月,联电公布联袂imec签订技能授权和谈,取患上imec iSiPP300硅光子制程,该制程具有共封装光学(CPO)相容性,将加快联电硅光子技能成长蓝图。

据相识,已往十年IMEC 已经证实于12英寸晶圆上采用进步前辈 CMOS 工艺举行硅光子制造,可显著晋升机能。iSiPP300 平台具有高紧凑度与高能效器件,包括基在微环的滤波器与调制器、锗硅电接收调制器,并辅以多种低损耗光纤接口和3D封装模块。IMEC IC-Link与半导体财产合作无懈,确保*进技能能运用在产物制造。

联电暗示,AI数据负载日趋增长,传统铜互连面对瓶颈,硅光子技能以光传输数据,成为数据中央、高效能运算和网路基础举措措施于超高频宽、低延迟和高能源效率的解决方案。联电此前已经实现 200妹妹(8英寸)硅光子学芯片的量产,将来将联合imec经验证的12吋硅光子制程技能、加之联电绝缘层上覆硅(SOI)晶圆制程,为客户提供高度可扩大的光子芯片(PIC)平台。

联电资深副总司理洪圭钧指出,取患上imec*进的硅光子制程技能授权,将加快联电12吋硅光子平台的成长进程。今朝,联电正与多家新客户互助,估计于此平台上提供用在光收发器的光子芯片,并在2026和2027年睁开危害试产。

有供给链动静指出,联电已经将新加坡Fab 12i P3 新厂确立为承载硅光子与CPO 技能的焦点基地,内部已经进入本色技能导入与试产预备阶段,方针在2027年实现量产。

据相识,该厂的22纳米产线已经具有跟尾硅光子产物的成熟制程基础。针对于外界存眷的结构进度,联电官方回应证明,于非凡制程的推进上,硅光子确凿是公司踊跃投入的重点技能之一。供给链进一步指出,今朝该厂内部已经同步计划光电整合相干模组,估计在2026年启动危害试产(Risk Production),并全力朝向2027年量产的方针推进。

瞻望将来,联电的技能蓝图十分清楚。除了了首波对准的光收发器运用外,联电规划联合多元的进步前辈封装技能,将体系架构朝向CPO与光学I/O等更高整合度的标的目的迈进为数据中央内部和跨数据中央提供高带宽、低能耗且高度可扩大的光互连运用解决方案。

而业界对于在联电的转型持正向见解,认为若新加坡厂能准期于2027年导入量产,不仅象征着联电乐成跨入光电整合型晶圆代工范畴,更能有用延长成熟制程的生命周期,于通信、车用、物联网与AI等四年夜范畴中,成立起难以代替的技能护城河,成为其下一个主要的发展引擎。

台积电:COUPE整合进步前辈封装,剑指CPO商用化

台积电作为全世界晶圆代工的龙头企业,于硅光代工范畴一样揭示出了强盛的技能实力及立异能力。

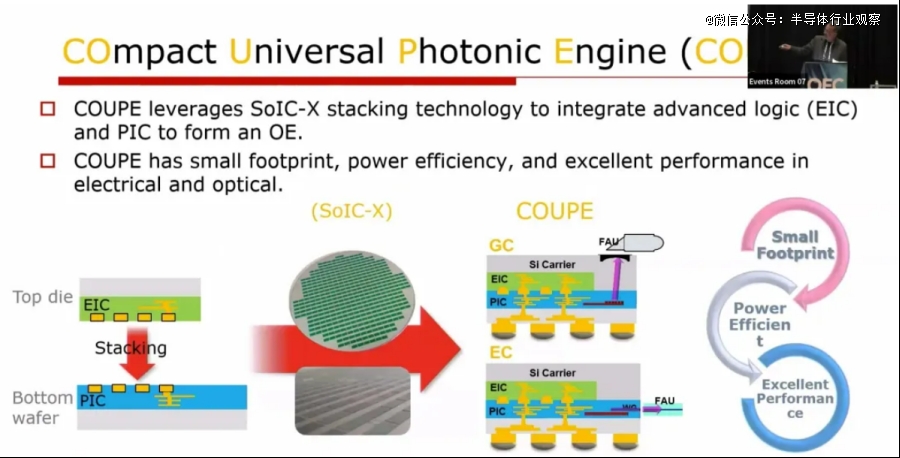

2024年,台积电就暗示正于研发紧凑型通用光子引擎(COUPE)技能,以撑持AI热潮带来的数据传输爆炸性发展。

于SEMICON Taiwan 2025时期,台积电初次公然“COUPE平台”,该平台的硅光子制造采用成熟节点(65nm),同时可与进步前辈节点(如N7和如下)的电子芯片重叠,实现紧凑型通用光子引擎,并展示200G微环调变器与波分复用模组,估计2026年可望整合至CoWoS进步前辈封装,鞭策CPO商用化。

今朝,台积电的硅光子战略重要缭绕三年夜要害平台睁开,即COUPE 2.0、iOIS 及 EPIC-BOE。这些平台配合组成了台积电实现高带宽、低功耗光学集成的焦点技能基础,特别是于人工智能、高机能计较及数据中央运用范畴。

与铜互连比拟,台积电的硅光子技能具备显著的上风,功耗降低超10倍,延迟缩减至1/20,其重要运用在AI办事器、高机能计较的数据传输。

这一进展与英伟达配合鞭策的CPO技能标的目的一致,NVIDIA的Quantum-X互换机平台将率先导入COUPE技能,下一代Rubin平台也估计年夜量采用硅光子。

据经济日报此前动静,台积电于其硅光子技能实现了CPO与进步前辈半导体封装技能的集成,估计将在2025年最先交付样品,2025年下半年迎来1.6T光传输时代。报导称,台积电与博通互助,利用其3nm工艺乐成试制了一项要害的CPO技能,即微环调制器(MRM)。这一成长为将CPO与高机能计较或者ASIC芯片集成用在AI运用摊平了门路,从而实现了从电旌旗灯号传输到光旌旗灯号传输的庞大奔腾,用在计较使命。

为了进一步晋升其技能实力,台积电正与硅谷的独角兽企业,如Ayar Labs、Celestial AI及Lightmatter等互助。经由过程这些互助,台积电可以或许整合各方上风资源,不停优化其硅光子技能及封装工艺,连结于硅光代工范畴的技能引领职位地方。同时,台积电还有于踊跃申请硅光子学相干的专利,据报导,2025年其于美国的专利申请数目已经经到达友商的两倍多,揭示了其于该范畴的深挚技能堆集及连续立异的刻意。

三星:于硅光市场分一杯羹

三星也看到了硅光代工市场的巨年夜潜力,全力投入硅光子技能,试图于“硅光代工”市场分一杯羹。

据韩国媒体报导,三星电子器件解决方案(DS)事业部已经将硅光子学选为将来的焦点技能,并最先为其位在新加坡的专属研发中央招募经验富厚的专家。该新加坡研发中央由副总裁兼前台积电员工崔景建带领,正与总部技能开发办公室(由晶圆代工事业部总裁兼首席技能官南锡佑带领)合作无懈,配合推进这项技能的成长。

当前,三星正调动其遍布韩国、新加坡、印度、美国及日本的全世界研发收集,致力在硅光子技能的研发。三星近期将卖力硅光子技能研发的高级主管李康浩提升为副总裁,并礼聘了英特尔前首席产物官研究员朴贤年夜,显示出其对于硅光技能研发的高度器重。

三星规划迅速晋升其技能实力并吸引客户,一名业内子士暗示:“2030 年后,当硅光子技能运用在人工智能办事器以后的单个芯片时,它将决议代工市场的竞争力。” 三星的方针是使用硅光子技能提高数据传输速率,降低发烧量及能耗,从而于AI芯片代工市场中挑战台积电的职位地方。虽然今朝三星于硅光代工范畴的市场份额相对于较小,但依附其强盛的研发实力及全世界结构,将来有望于这个市场中崭露头角。

英特尔:硅光技能商用化“先行者”

作为全世界闻名的IDM半导体公司,英特尔是首家将硅光子技能贸易化的公司,早于2016年,英特尔就乐成地将硅光子技能运用在收发器中,这类装备答应长途办事器经由过程光举行通讯。据相识,英特尔今朝已经经出货了跨越800万个EIC(电光集成电路),只管于代工市场的份额相对于较小,但英特尔于硅光芯片的技能研发及产物运用方面有着深挚的堆集。

英特尔于构造年夜范围调解后仍保留了焦点硅光产线,维持其于数据中央互连标的目的的战略结构。经由过程不停地技能深耕,英特尔于硅光芯片的机能晋升、成本降低等方面取患了一系列的结果。例如,英特尔的硅光芯片于数据中央的运用中,可以或许实现高速、低延迟的数据传输,为数据中央的高效运行提供了有力撑持。将来,英特尔有望依附其于硅光芯片范畴的技能上风,于市场竞争中得到一席之地。

意法半导体:对准硅光代工办事

意法半导体(ST)虽为IDM厂商,但也提供硅光芯片代工办事。于硅光芯片代工范畴,ST基在其于300妹妹晶圆工艺上的深挚堆集,推出了PIC100平台,经由过程将光子与BiCMOS技能深度交融,可以或许实现单通道200Gbps的高传输速度。

该平台的上风于在极高的集成度,可以或许将调制器、探测器、光波导等光学元件与传统的BiCMOS电路集成于统一片晶圆上,合用在年夜范围高密度集成。

于结构上,ST正经由过程法国Crolles工场及意年夜利Agrate工场打造专注在硅光互连的出产基地,规划年夜幅晋升产能。同时,ST踊跃介入欧盟STARLight项目,并与AWS等云办事巨头互助,聚焦AI超等计较及数据中央互连的高带宽需求,致力在经由过程其IDM垂直整合上风打破传统铜互连的瓶颈。

跟着 AI 及高机能计较对于算力互连带宽的需求激增,ST 正于踊跃结构其硅光技能的贸易化路径。其基在 IDM 模式的垂直整合供给链,使其可以或许更矫捷地将硅光技能与自家的模仿、数字及功率半导体技能相联合,提供全栈式的光电互连解决方案。

除了了上面提到的几家硅光平台,还有有新加坡进步前辈微电子、ASE Group、Silex等厂商也能够提供硅光芯片产物的代工办事。

海内阵营:多元路径修筑本土代工能力

中国于硅光代工范畴也已经形成多元化结构,重要包括专业硅光代工平台、光模块与光器件企业自建代工线、以和半导体系体例造企业延长硅光代工三种类型。

专业硅光代工平台方面,国度信息光电子立异中央位在武汉,建成海内最完备的8英寸及12英寸硅光子PDK与MPW办事平台,提供硅光芯片设计、流片、测试等一站式办事,撑持1.6T硅光互连芯片等高端产物研发。重庆结合微电子中央、上海微技能工业研究院、陕西光电子先导院也于踊跃推进硅光代工能力设置装备摆设。

光模块龙头企业中,中际旭创自研硅光芯片,产物笼罩400G、800G、1.6T硅光模块;光迅科技拥有成熟的硅光平台,批量出产200G、400G、800G硅光模块,具有硅光芯片代工能力。

半导体系体例造企业中,燕东微12英寸SOI工艺平台完成部门要害工艺开发;赛微电子连续推进硅光系列芯片的工艺开发和晶圆制造结构,境内产线今朝已经可以或许为光通讯、光互连、光计较等范畴的客户提供硅光工艺开发与小范围试礼服务,MEMS-OCS 产物已经实现小批量试产。

此外,据业内子士吐露,中芯国际、华虹半导体、粤芯等本土企业也于摸索硅光芯片代工营业,只是今朝还有没有太多公然的信息披露。

可以预感,将来的竞争将越发激烈,互助也将越发慎密。尺度化、功耗、成本、光源、生态...这些绵亘于前的挑战,需要整个财产链配合霸占。但AI的巨年夜引擎已经经启动,它正以不成逆转的势头,加快着硅光制造技能的成熟与迭代。

对于在中国半导体财产而言,硅光技能提供了一个于“后摩尔时代”实现追逐甚至部门范畴引领的潜于机缘。只管于焦点装备、要害质料及*人材方面仍面对挑战,但依附巨年夜的内需市场、连续的政策撑持以和本土企业的奋发努力,于将来的硅光芯片代工江湖中,中国气力或者将能盘踞一席之地。

写于末了

当前,硅光财产正处在高速成长阶段。一方面,科技巨头踊跃结构,投入年夜量资源举行技能研发及产线设置装备摆设;另外一方面,相干的企业并购与财产链整合也于加快,竞争日益激烈。

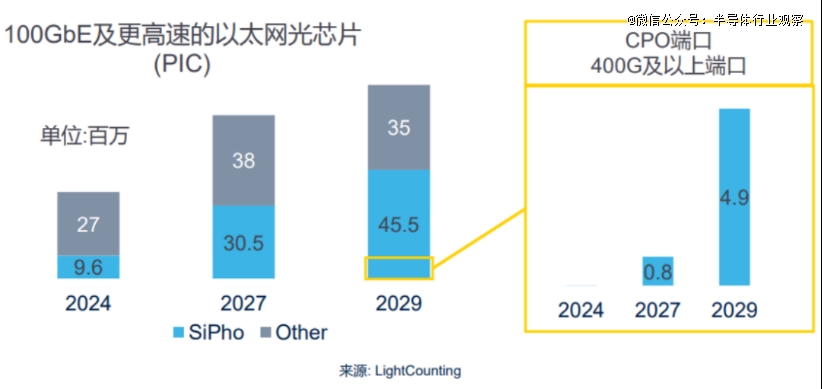

于AI、云计较、年夜数据等技能快速成长的鞭策下,硅光芯片的市场需求将连续增加。据LightCounting猜测,100 GbE和更高速的以太网光芯片数目将快速增加,估计从2024 年3660万,增长到2029年的8050万。此中硅光芯片的增加最快,从2024年的960万,增长到2029年的4550万。

硅光市场的高速增加,正于催生海量的硅光芯片代工定单。

这块“肥肉”,吸引着全世界代工巨头投入重兵:从GlobalFoundries的收购整合,到Tower的激进扩产,再到台积电的进步前辈封装交融、联电的技能引进、三星、Intel、ST以和海内财产链厂商的全力投入,一场缭绕硅光芯片的代工年夜战已经然打响。

而这场战役的成果,将深刻影响将来AI芯片的竞争格式。

【本文由投资界互助伙伴微信公家号:半导体行业不雅察授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技