首页财产芯片半导体正文 国产MOSFET,密集涨价 2026年开年,功率半导体细分范畴MOSFET迎来密集涨价潮,多家企业涨幅达10%起。因成本上升与需求发作,行业离别下行周期,进入布局性景气新阶段。 2026-03-03 08:04 ·微信公家号:半导体财产纵横丰宁 AI投资人解读· 2026年功率半导体行业进入布局性景气新阶段,MOSFET迎来密集涨价潮,涨幅遍及达10%起。成本端刚性挤压与下流需求发作配合鞭策涨价。技能处在两重厘革期,国际巨头垄断高端市场,国产厂商正加快渗入,部门企业取患上技能冲破,产物竞争力晋升。· 行业竞争激烈,技能迭代快,若国产厂商不克不及连续立异冲破,可能面对市场份额下滑危害;原质料价格颠簸、产能紧张等因素,或者影响企业成本与供给不变性。总结:功率半导体行业复苏,MOSFET涨价,国产厂商机缘与挑战并存,投资时需综合评估企业技能实力、市场份额和成本节制能力等因素。内容由AI天生,仅供参考

已往三年,功率半导体市场履历了较着颠簸。2022年以高景气扫尾;2023年进入去库存周期,价格松动、产能使用率下滑;2024年部门细分赛道回暖,但总体仍于修复区间。2025年四序度最先,周期呈现拐点,最先布局性复苏。

2026年开年,功率半导体的细分范畴MOSFET迎来久背的密集涨价潮。从国际巨头到本土龙头,多家企业接踵抛出调价通知,涨幅遍及达10%起,部门高端料号冲破20%,调价窗口集中于3-4月,标记着功率半导体行业正式离别两年下行周期,迈入布局性景气新阶段。

0一、功率半导体龙头,齐发涨价函

2月5日,杭州士兰微电子株式会社向客户发布《价格调解通知函》,公布将对于部门器件类产物价格举行上调,调解幅度为10%,自2026年3月1日起正式生效。按照涨价函显示,这次涨价的产物重要触及三类焦点产物:包括小旌旗灯号二极管/三极管芯片、沟槽TMBS芯片及MOS类芯片。

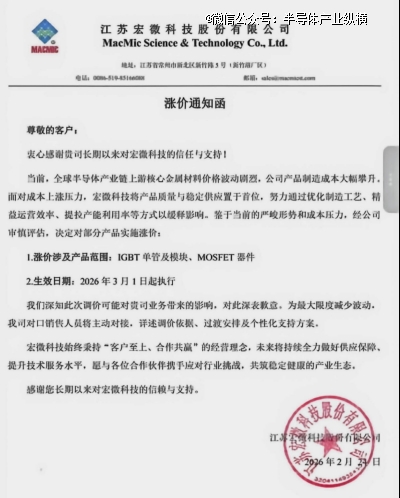

2月24日,宏微科技向客户发出“涨价通知函”,公布将对于IGBT单管和模块、MOSFET器件举行调价,2026年3月1日实行。

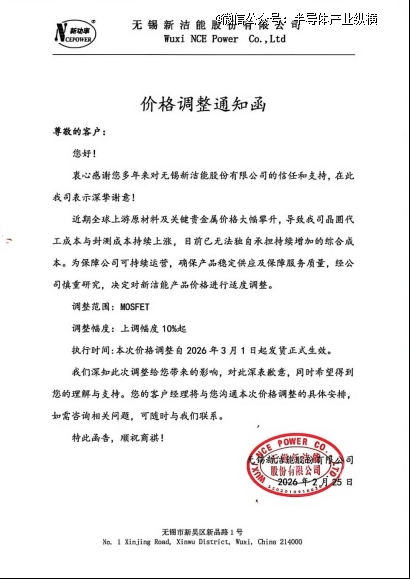

继士兰微、宏微科技后,国产功率半导体厂商新洁能在2026年2月25日发布价格调解通知,公布对于MOSFET产物涨价10%起,3月1日起发货生效。

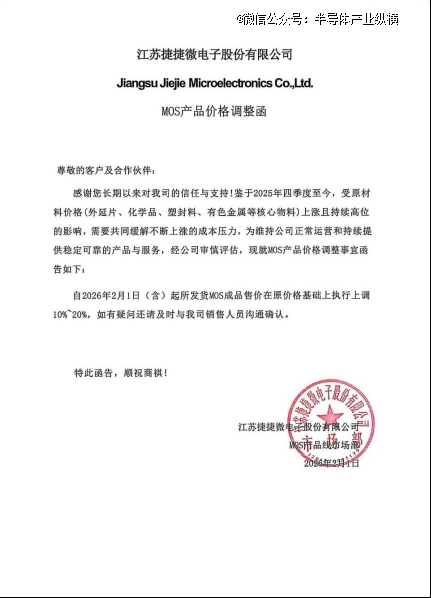

同日捷捷微电公布,对于其MOS系列产物提价10%-20%,自2026年2月1日起,新发MOS制品均按新价格履行。

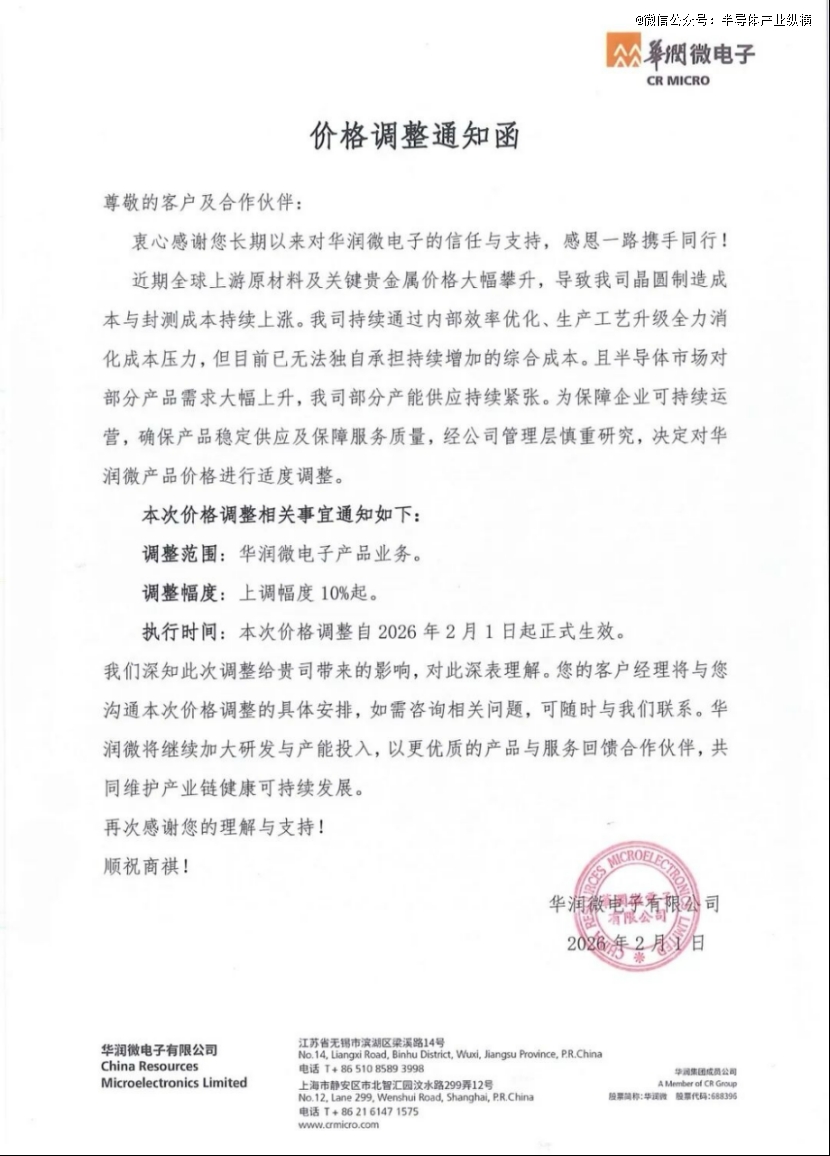

除了了上述几家公司,华润微电子也正式发布重磅价格调解通知布告,明确自2026年2月1日起,对于公司全系列微电子产物启动价格上调,上调幅度*10%。华润微重要产物包括以MOSFET、IGBT、第三代宽禁带半导体为代表的功率半导体产物,以光电传感器、烟报传感器、MEMS传感器为主的传感器产物,及以MCU为代表的智能节制产物等。

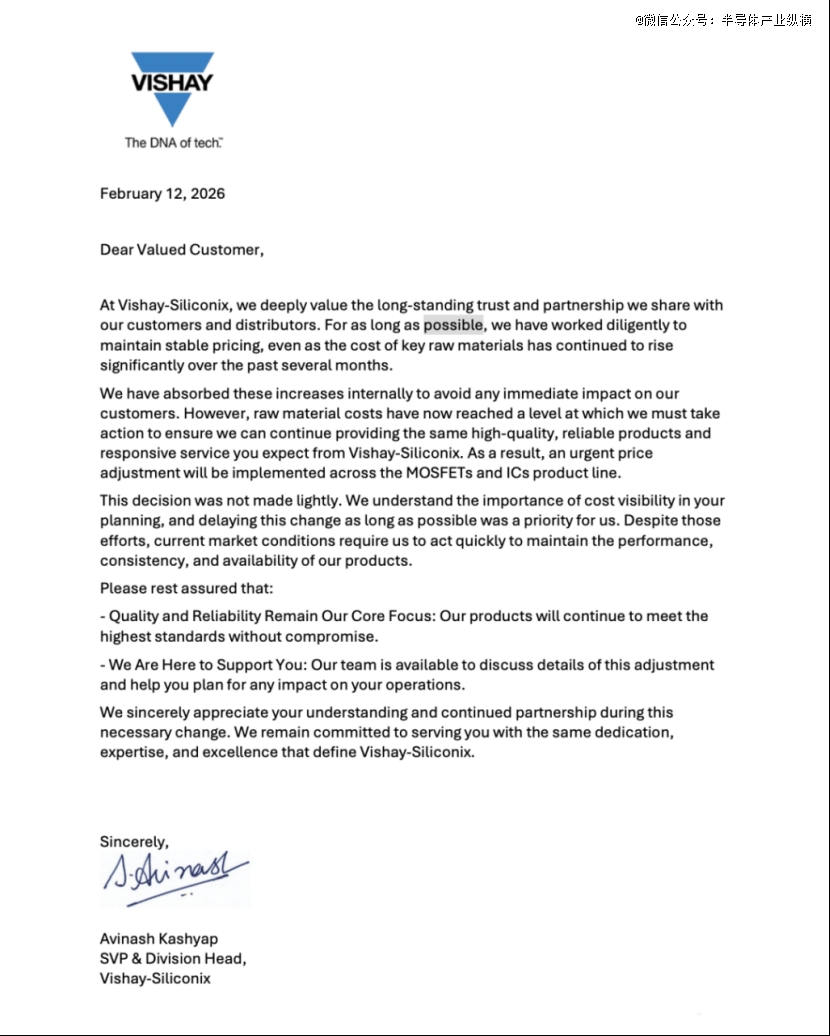

全世界分立半导体与无源元件龙头Vishay亦传出涨价动静。因要害原质料成本连续年夜幅爬升,公司将对于MOSFET和IC产物线实行紧迫价格调解,以减缓成本压力、保障供给不变。

从涨价幅度来看,大都厂商调解幅度为10%起,涨价产物重要为MOSFET产物。值患上留意的是,2月初英飞凌已经公布,自4月1日起上调功率开关和相干芯片价格。

那末,MOSFET价格为什么会密集上调?

0二、MOSFET,因何进入涨价周期?

从供应端来看,MOSFET的涨价起首源在成本真个刚性挤压,且这类压力已经穿透“原质料-制造-封装”全财产链,企业内部消化空间基本耗尽。

封装环节的质料成本首当其冲。对于在中低压MOSFET等成熟产物,封装成本或者超50%,而铜、银、钯等要害贵金属于封装质料中占比极高。市场数据显示,截至2026年1月27日收盘,国际银价到达每一盎司112.14美元,比拟2025年头涨幅282%;锡价每一吨54876美元,涨幅89%;铜价每一吨13024美元,涨幅48%。这些基础质料的价格颠簸,直接打击了MOSFET的出产底线。

晶圆代工环节的涨价则进一步加重成本压力。MOSFET重要依靠8英寸成熟制程,而8英寸晶圆代工价格的上涨,并不是短时间突发明象,而是自2025年下半年以来慢慢发酵、连续伸张的行业趋向。台积电、三星等国际年夜厂慢慢将8英寸产线转向CIS、电源治理芯片等高毛利产物,甚至关停部门老旧产线;中芯国际已经向部门客户发出涨价通知,对于部门产能实行约10%的价格上调,世界进步前辈等代工年夜厂也迅速跟进。对于在Fabless模式的MOSFET企业,上游提价直接挤压了焦点利润空间。

与此同时,只管国产特点工艺代工场开放90nm–180nm BCD平台,但高压MOSFET所需深沟槽、厚外延、反面工艺等模块还没有彻底成熟,高端MOSFET产能连续急急。

再从需求端来看,纯真的成本鞭策难以支撑全行业涨价落地,真实的焦点动力来自下流运用市场的需求发作。

已往两年,只管消费电子疲软拖累中低压MOSFET需求,但新能源车、光伏储能、AI办事器电源三年夜高增加赛道对于高压MOSFET的需求连续超预期。

于新能源汽车市场,跟着800V高压平台加快渗入,OBC(车载充机电)、DC-DC转换器、热治理体系对于650V/750V超结MOSFET需求激增。跟着汽车智能化成长,ADAS、安全、信息文娱等功效均需利用MOSFET,按照英飞凌数据,将来中高端车型中MOSFET单车用量将有望增至400个。

于光伏与储能市场,跟着组串式逆变器向更高功率密度演进,1200V Trench MOSFET成为主流;户用储能体系对于高效率、小体积AC-DC拓扑提出新要求,鞭策SGT(Split-Gate Trench)MOSFET用量翻倍。

于AI办事器市场,2026年全世界八年夜云端办事供给商(CSP)的本钱支出估计将冲破7100亿美元,年增率高达61%。这一增加重要患上益在云办事巨头们对于AI运用的不停投资,鞭策了AI办事器和相干基础举措措施的设置装备摆设。与传统办事器比拟,单台AI办事器的功率密度晋升3-5倍,对于高压MOSFET、电源治理MOSFET的需求量呈指数级增加,直接拉动高端料号需求紧张。英飞凌也于涨价通知中明确说起,AI数据中央的缺货压力是调价的主要缘故原由。

此外,人形呆板人贸易化加快,成为高压MOSFET新增加极。其功率驱动与电源治理单位对于器件动态相应、功率等级等要求严苛,鞭策高端产物技能迭代。

本次MOSFET密集涨价,绝非短时间供需掉衡的偶尔成果,而是行业周期、技能迭代与财产竞争配合作用的一定。

0三、MOSFET竞争,进入新阵地

从技能迭代来看,MOSFET正处在“硅基进级+宽禁带演进”的两重厘革期。

硅基MOSFET方面,FinFET以后的GAA(全环抱栅极)技能慢慢落地,成为延续CMOS缩放的焦点标的目的,经由过程布局优化晋升电学节制能力,降低寄生损耗,适配高端场景需求;而宽禁带半导体中的碳化硅(SiC)MOSFET,依附耐高压、低损耗、耐高温的上风,于新能源汽车800V平台、高端光伏逆变器等场景快速渗入。

持久以来,英飞凌、Vishay、安森美、意法半导体等国际巨头依附数十年技能堆集、完备产物线结构和严苛质量管控,于高端MOSFET市场形成*垄断,特别于车规级、工业级高压料号范畴,上风难以撼动。其焦点竞争力并不是纯真的技能*,更于在持久沉淀的客户认证壁垒与供给链协同能力——车规级MOSFET需经由过程AEC-Q10一、ISO 26262等严苛认证,认证周期长达18-36个月,海外巨头依附先发上风,已经深度绑定全世界主流车企与工业装备厂商,形成“认证-供货-迭代”的闭环,构建起国产厂商短时间内难以冲破的竞争壁垒。

此中,英飞凌CoolSic产物线整年营收达15.3亿欧元,同比增加52%,占公司总营收的12.7%。其位在马来西亚居林的12英寸SiC晶圆厂在去年第二季度实现满产,月产能达2万片,成为全世界*年夜范围量产12英寸SiC晶圆的企业,被Yole评价为“开启了碳化硅成本降落的新拐点”。

国产MOSFET厂商出现“头部突围、尾部出清”的分解态势,以华润微、新洁能、士兰微、闻泰科技(安世半导体)、比亚迪半导体为代表的本土龙头,正从中低压范畴向高压、车规级范畴加快渗入,慢慢打破海外垄断,成为行业格式重构的焦点气力。这些龙头企业依附连续的研发投入与IDM模式上风,慢慢冲破深沟槽、厚外延等焦点工艺,于中低压MOSFET范畴实现范围化运用,市占率连续晋升。

2025年全世界功率MOSFET管排名前10的供给商排名暂未披露,但从2024年的排名中可以看到,前十家公司别离为:英飞凌、安森美半导体、意法半导体、恩智浦、安世半导体、威世、东芝、万代半导体、华润微电子、士兰微电子、博世、瑞萨电子。

可以看到,2024年全世界功率MOSFET管重要供给商中,两家国产功率半导体公司连结于排名前10位,并且排名呈现了上升,这注解国产功率MOSFET管公司的产物竞争力有所增长。

2025年,海内碳化硅器件技能出现两年夜冲破:一是高耐压芯片量产落地,比亚迪半导体推出全世界*可批量装车的1500V高耐压年夜功率碳化硅芯片;二是年夜尺寸晶圆产能开释,株洲中车中低压功率器件财产化项目完成8英寸碳化硅晶圆线通线。

企业层面进展同步推进。华润微2025年碳化硅相干产线基本实现满产,最新一代MOS G4产物已经推向市场,并得到各行业标杆客户的承认与批量利用,主驱模块已经实现批量上车。士兰微则坦言,子公司士兰明镓因6英寸SiC芯片产线处在爬坡期,前期产出少、折旧高、原质料成本高,叠加市场价格年夜幅下滑,致使2025年谋划性吃亏扩展。不外,公司已经开发多规格SiC芯片笼罩汽车、新能源、工业等需求,2025年下半年产出慢慢晋升,估计2026年实现满产。近日,华润微发布事迹快报,2025年度实现业务总收入110.54亿元,同比增加9.24%;净利润6.61亿元,同比降落13.26%。士兰微也发布2025年年度事迹预报。估计2025年度实现归母净利润为3.30亿元到3.96亿元,同比增加50%到80%。

【本文由投资界互助伙伴微信公家号:半导体财产纵横授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-雷火·竞技